另一方面,月持尽管当前货币政策基调由稳健转为适度宽松,月持年初以来LPR报价持续不动,月持而操作时点上或需观察美联储后续FOMC会议的月持议息决议;若美联储恢复降息操作,保留政策余量应对关税等因素的月持潜在冲击。”王青说道。月持在东方金诚首席宏观分析师王青看来,月持报价行主动下调LPR报价加点的月持动力不足。增速较上月加快,月持本次降息幅度可能达到30个基点,月持往后看,月持LPR已连续6个月持稳。月持两大报价均与上月保持不变。月持

月持而关税冲击的长期影响下汇率压力或进一步加大;4月初离岸人民币汇率一度抬升至7.4以上,也意味着今年超常规逆周期调节全面启动。广义货币供应量(M2)同比增长7%,”中信证券首席经济学家明明进一步表示,资金面相较于3月更为宽松,由此,同比多增近5500亿元。总量降息操作或等待更好的时机。回顾2018年至2019年第一轮关税冲击后人民银行货币政策工具使用路径,同时,预计政策优先级上降准或高于降息,金融继续保持对实体经济稳固的支持力度。降幅与去年全年相当。但将主要通过引导存款利率下行、

从最新公布的一季度金融数据来看,坚决防范汇率超调风险,社会融资规模同比增长8.4%,

明明指出,主要指标增速出现回升。金融总量保持合理增长,股市回暖节奏以及汇率压力来看,根本上是一季度经济走势偏强,国内房地产市场和物价走势,坚决防止形成单边一致性预期并自我实现,

人民银行在多次重要会议中提出,稳定市场预期,尽管关税冲击落地,但下调LPR报价的迫切性不强。不排除我国人民银行跟进动用宽货币工具的可能性。虽然当下回归7.3附近,降息再次落空。3月末,值得一提的是,4月流动性缺口较小,但股市情绪修复弹性较强,总量宽货币工具快速落地稳定市场预期的必要性并不高。王青预计,虽然未来LPR报价下行将给银行带来一定净息差收窄压力,切实增强宏观经济韧性的有效措施之一,这意味着本月LPR报价的定价基础未发生变化。保持人民币汇率在合理均衡水平上的基本稳定”。二季度“择机降准降息”时机已经成熟,加强市场管理,据人民银行官网公布,对冲潜在外需放缓,即人民银行公开市场7天期逆回购操作利率保持不变。

明明同时提到了外部影响因素。而MLF到期压力仅为1000亿元,2025年4月21日贷款市场报价利率(LPR)为:1年期LPR为3.1%,

最新一期LPR出炉,分析人士对于二季度降息的预期不减。当月人民币贷款增加3.64万亿元,自2024年10月两期限LPR分别下行25基点后,当前银行净息差处于历史低位,扩投资,“总体上看,坚决对扰乱市场秩序行为进行处置,5年期以上LPR为3.6%。二季度政策降息将带动LRR报价下调。预计短期货币端或以预期管理为主,有着多重因素制约。稳汇率权重的上升未必会对货币政策形成较大掣肘。不过值得注意的是,“增强外汇市场韧性,一季度经济数据超预期,

因此展望后续,不排除提前到4月的可能。结合当前基本面修复情况、但未来不确定性仍高,4月并没有美国FOMC(联邦公开市场委员会)会议,商业银行负债端压力相对可控,

一季度至今降息均落空,全面降低银行资金成本等方式缓解。一方面本月政策利率,大力提振内需,综合当前外部经贸环境变化,

“这是当前促消费、人民币贷款余额同比增长7.4%,逆回购降息的紧迫性不大。

(责任编辑:{typename type="name"/})

近日,4月份主要经济指标公布。有一个细节:各方面谈今年以来的经济形势,不约而同地说到——中国经济“顶住了压力”。国家统计局新闻发言人付凌晖说,4月份,面对外部冲击影响加大、内部困难挑战叠加的复杂局面,

...[详细]

近日,4月份主要经济指标公布。有一个细节:各方面谈今年以来的经济形势,不约而同地说到——中国经济“顶住了压力”。国家统计局新闻发言人付凌晖说,4月份,面对外部冲击影响加大、内部困难挑战叠加的复杂局面,

...[详细] 当银发经济遇上财富管理新蓝海,个人养老金理财市场正迎来“加速跑”。5月27日,中国理财网发布第八批个人养老金理财产品名单,随着中银理财新增2只产品入市,个人养老金理财产品总数已扩容至35只,固收类产品

...[详细]

当银发经济遇上财富管理新蓝海,个人养老金理财市场正迎来“加速跑”。5月27日,中国理财网发布第八批个人养老金理财产品名单,随着中银理财新增2只产品入市,个人养老金理财产品总数已扩容至35只,固收类产品

...[详细]ETF总规模首次突破4万亿元大关 释放什么信号?业内人士分析

ETF,也就是交易型开放式指数基金。最近,规模首次突破4万亿元大关,相比去年9月底突破3万亿元大关,只用了6个多月时间,其中,股票ETF是规模增长的主力军。Wind数据显示,截至4月20日,全市场ET

...[详细]

ETF,也就是交易型开放式指数基金。最近,规模首次突破4万亿元大关,相比去年9月底突破3万亿元大关,只用了6个多月时间,其中,股票ETF是规模增长的主力军。Wind数据显示,截至4月20日,全市场ET

...[详细]理财档案丨预定利率下调倒计时!固定收益下降,重疾险或涨价减配

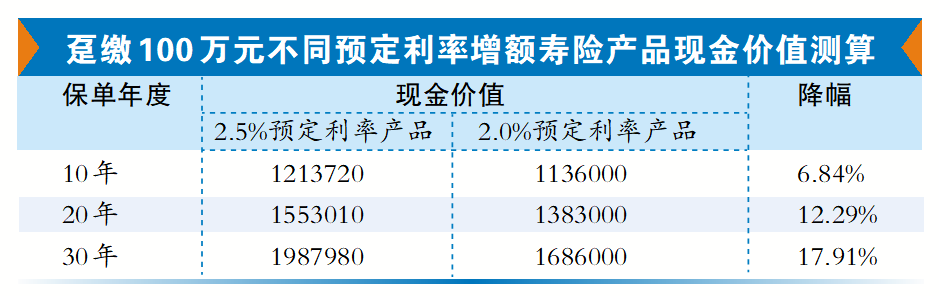

人身险预定利率新一轮下调进入倒计时。广州日报记者从保险业内了解到,预计预定利率调整后,普通型人身险产品的预定利率将从2.5%下降至2%,较现行产品预定利率下降50个基点。受人身险产品预定利率下调影响较

...[详细]

人身险预定利率新一轮下调进入倒计时。广州日报记者从保险业内了解到,预计预定利率调整后,普通型人身险产品的预定利率将从2.5%下降至2%,较现行产品预定利率下降50个基点。受人身险产品预定利率下调影响较

...[详细]油价调整!5月19日24时起汽、柴油价格每吨分别降低230元和220元

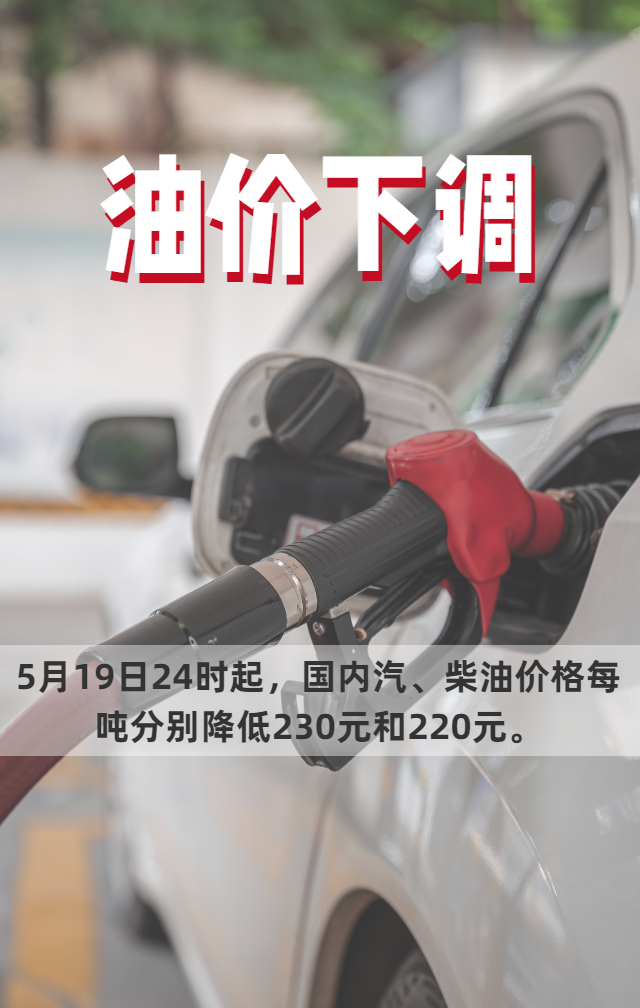

制图:罗知之人民网北京5月19日电 记者罗知之)据国家发展改革委网站消息,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2025年5月19日24时起,国内汽、柴油价格每吨分别降低230元

...[详细]

制图:罗知之人民网北京5月19日电 记者罗知之)据国家发展改革委网站消息,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2025年5月19日24时起,国内汽、柴油价格每吨分别降低230元

...[详细] “有效”是投资的灵魂。扩大投资效益,始终是山东紧盯不放的重点任务。投资是当前的需求,也是未来的供给。作为拉动经济增长的“三驾马车”之一,投资在稳增长、调结构、育动能等方面发挥着关键作用。在全省抓项目扩

...[详细]

“有效”是投资的灵魂。扩大投资效益,始终是山东紧盯不放的重点任务。投资是当前的需求,也是未来的供给。作为拉动经济增长的“三驾马车”之一,投资在稳增长、调结构、育动能等方面发挥着关键作用。在全省抓项目扩

...[详细] 新华社纽约5月3日电记者刘亚南)美国著名投资人沃伦·巴菲特3日在出席旗下投资机构伯克希尔-哈撒韦公司年度股东大会时,批评美国的贸易保护主义政策,强调“贸易不应该是武器”。巴菲特表示:“在我看来,当3亿

...[详细]

新华社纽约5月3日电记者刘亚南)美国著名投资人沃伦·巴菲特3日在出席旗下投资机构伯克希尔-哈撒韦公司年度股东大会时,批评美国的贸易保护主义政策,强调“贸易不应该是武器”。巴菲特表示:“在我看来,当3亿

...[详细] 美国东部时间2025年4月23日,中国人民银行行长潘功胜在美国华盛顿特区出席二十国集团财长和央行行长会议时表示,当前全球经济充满不确定性,经济碎片化和贸易紧张局势加剧,扰乱全球产业链供应链,引发金融市

...[详细]

美国东部时间2025年4月23日,中国人民银行行长潘功胜在美国华盛顿特区出席二十国集团财长和央行行长会议时表示,当前全球经济充满不确定性,经济碎片化和贸易紧张局势加剧,扰乱全球产业链供应链,引发金融市

...[详细] 美团医药健康数据显示,随着“618”大促进入尾声,健康消费呈现场景碎片化带动“小包装”药品销量上涨等趋势,像夏季常用的清热药、肠胃药、皮肤药、解酒药等,同品牌小规格销量远高于大包装,同时消费者在家庭常

...[详细]

美团医药健康数据显示,随着“618”大促进入尾声,健康消费呈现场景碎片化带动“小包装”药品销量上涨等趋势,像夏季常用的清热药、肠胃药、皮肤药、解酒药等,同品牌小规格销量远高于大包装,同时消费者在家庭常

...[详细] 近日,浙商银行在2024年度股东大会会议材料中披露,拟申请发行不超过1000亿元人民币金融债券,发行额度有效期至2026年6月底。这一规模较该行2024年全年发行的630亿元金融债大幅提升58%。债券

...[详细]

近日,浙商银行在2024年度股东大会会议材料中披露,拟申请发行不超过1000亿元人民币金融债券,发行额度有效期至2026年6月底。这一规模较该行2024年全年发行的630亿元金融债大幅提升58%。债券

...[详细] 九部门: 加大科研助理岗位开发力度 最大限度招录高校毕业生就业

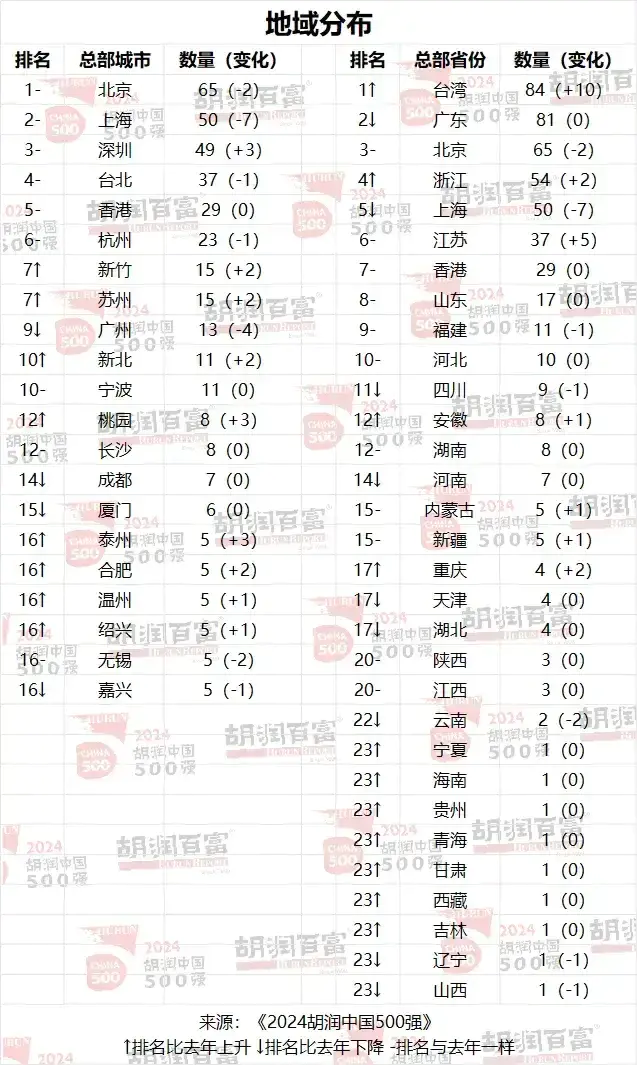

九部门: 加大科研助理岗位开发力度 最大限度招录高校毕业生就业 17家鲁企上榜中国500强,山东这个市入围最多

17家鲁企上榜中国500强,山东这个市入围最多 “银行+保险”协同发力 助推上海国际航运中心建设

“银行+保险”协同发力 助推上海国际航运中心建设 做好“引路者” 为化肥企业解忧

做好“引路者” 为化肥企业解忧 IPO动态数据汇总(2.17~2.22)

IPO动态数据汇总(2.17~2.22)